文/MONEY錢

雙11購物節剛過,剁手的一堆,狂買的人更多,網購的方便,讓現代人不再用腳,而是用手指逛街。

今(2019)年雙11當天,天貓的成交額又創新記錄,凌晨零時起,僅花1分36秒,就突破100億;5分25秒,突破300億元;12分49秒,突破500億。2018年天貓雙11成交破百億花了2分5秒,2017年為3分1秒,2016年為6分58秒。

網路購物容易沒有節制 造成財務漏洞

想想,本來一件要價3千多元的外套,在雙11這天會因店家降價加上電商給予折扣券折抵的關係而變成一件只要1600多元,妳會不會買?相信很多女生看到這種大折扣,應該會很難克制「不買會對不起自己」的這股消費衝動吧!說真的,如果衣款本來就是自己喜歡的,那麼這樣的特惠價格的確很划算,絕對讓人心動不已。

但是,當看到特惠價時,還是要嘮叨地多問自己一句:多買這一件外套,究竟是「必要」?還是「想要」?家裡衣櫥內是否還有一堆衣服等著自己多穿它們幾次?如果家裡衣服已經夠多了,那麼「價格」就不是考慮的重點了,因為買了叫「多買」,並不是已經無衣可穿的「必要性採購」。

很多小資女花起「小錢」不手軟,一千、兩千、三千元的買,但卻忽略了這些隨意花掉的小錢,只要好好利用,就可以提高自己下半輩子的生活品質,多存上百萬元退休金。

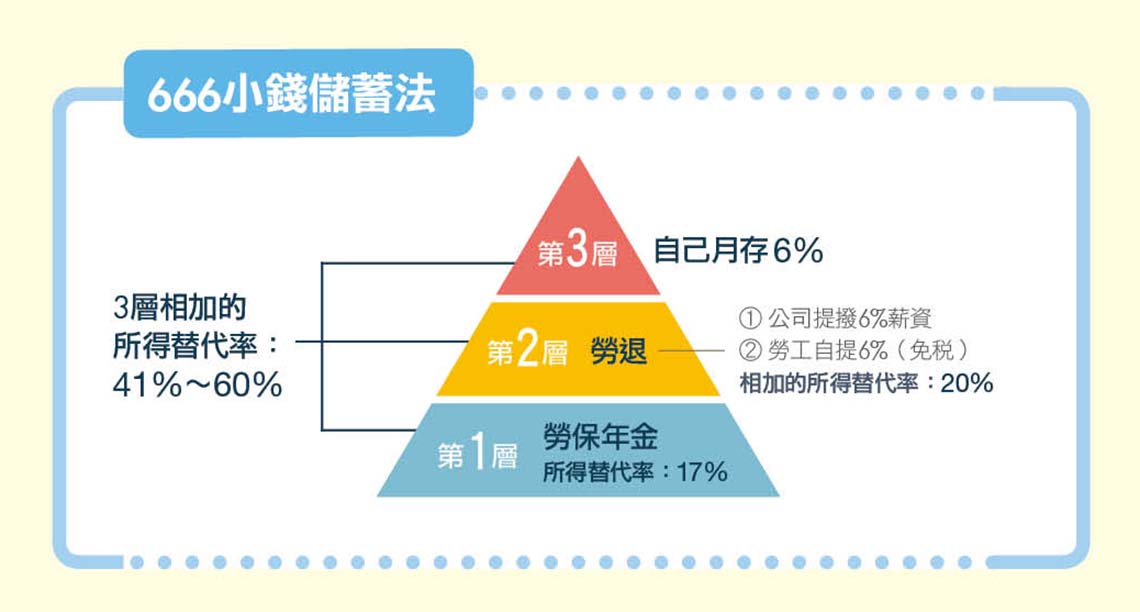

我們試算一下,假設我們每個月在勞退部分,自己多提撥6%薪資、也就是1800元,然後每月再額外拿出1800元進行投資,假設每年報酬率3%,那麼退休時,除了基本的勞保、勞退兩份退休金,還可再多領第三份、第四份退休金,最高可讓所得替代率提高到60%。

現在小錢不存 以後更難存大錢

從0存款到存下100萬元是最難的,但100萬變200萬就簡單多了,因此,別小看小錢的威力,更別輕意花掉手中的小錢,否則無法累積成大錢。

可惜很多小資族一聽到「存退休金」時都會說:「我現在都沒錢花了,哪還有錢存退休金?」但是,如果現在不存,以後會更辛苦,因為台灣老年人口越來越多,小孩卻越生越少,政府所要支付的養老經費也將越來越吃重,這筆龐大的老人長期照顧費用從哪裡來?當然是只能透過不斷加稅!

因此,上班族未來每月負擔的保費將會越來越高,而這就是年輕人以後會更辛苦的原因,因為無形中稅務負擔會侵蝕你的可支配所得,讓存退休金的難度越來越高。所以,年輕人更要有「靠自己存退休金比較有保障」的憂患意識。

時間,是累積退休金很重要的因子。小資族該如何強迫自己多存退休金呢?這裡提供一個可以節稅、又能存更多的「666」小錢退休金儲蓄法。

666小錢退休儲蓄法 輕鬆又簡單

「666」小錢退休儲蓄法的第一個6,是企業每月幫勞工提存薪資6%作為退休金,但勞工自己也可以每月自願提存薪資的6%進入勞退帳戶,然後每個月又額外再存6%薪資,那麼等於一個月就存下18%的薪水,再加上勞保的部分,退休金肯定比別人存得還要多。

假設一個月薪3萬元的小資女強迫自己實施「666」小錢退休金儲蓄法,那麼等於一個月就存了5400元退休金,其中1800元是老闆幫忙存的,另外3600元是從自己的薪水扣的,這樣一年下來就存了6萬4800元退休金。

666小錢退休儲蓄法的好處是,自提薪資6%進入勞退帳戶,是在領薪水時就先被扣走,剩下的薪資才會進入勞工銀行帳戶,既然錢還沒到手就先被扣走,想花也花不掉,才能真正達到強迫儲蓄以及節稅(自提6%的部分,免繳所得稅)的功能。

只是,比較令人擔心的是第三層自存退休金的部分,因為如果沒有紀律與意志力,很容易就因為外在的誘惑而把手上的幾千元小錢給花掉。例如現在很多年輕人努力工作,就是為了買一隻3、5萬元的手機,卻不願意把這筆錢存下來對未來的自己更好。

所得替代率=退休後每月所得/退休前每月所得

數字越高,代表退休後生活水準越高。

多存小錢,照顧老後的自己

在廣告消費的刺激下,現代小資族能夠抵擋物欲、堅持存小錢,而且持續存十幾、二十年的人真的不多,因此,建議自存退休金的部分,最好也要像勞退新制,在領到薪水時就先被扣走,例如透過券商定期購買台灣50(ETF),每月扣款3千元的方式,達到強迫存錢的目的。

1800元逛一個雙11促銷網頁會就花光了,但如果做了不同的決定,把1800元存下來,存久了,就會變100萬元,最後再變一筆大錢。

▲(圖/翻攝自MONEY錢)

註1:假設月薪3萬元,提撥6%為1800元;勞退自提+自己月存1800元,總計勞退新制的部分共可提存3600元。

註2:勞退新制部分,雇主提撥6%+自提6%,雖然才12%,但在政府代操下,經長年累月下來,收益率會比原本的12%更多,估算後,所得替代率約有20%。

※本文由Money錢授權刊載,未經同意禁止轉載。原文在此

延伸閱讀:

為什麼我的貸款審核沒過?原來信貸有 17 顆大地雷!

MONEY錢雜誌─邱沁宜:台幣匯率表現強翻了!台股後市可期?

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆