文/Money錢

▲(圖/翻攝自Money錢)

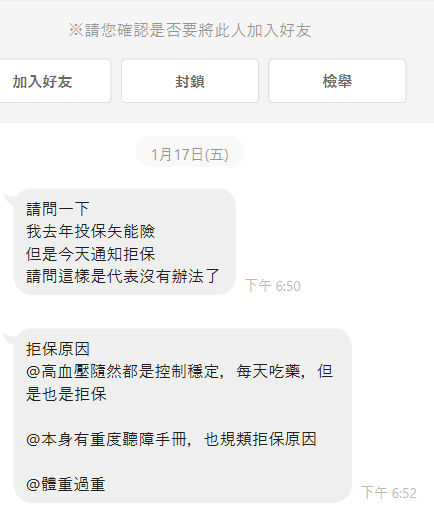

從簽約到保單下來,等了快2個月保單才送到客戶手上。年初北部一位網友來訊,因有高血壓、重度聽障被保險公司拒保,當初因為家人生病住院,請理賠的時候才知道家人及自己早期買的醫療險住院一天只有500元,因此想透過業務再規劃保險,告知有體況後被拒保,在網路上找到筆者諮詢看看有沒有機會投保。

關於生病後投保保險

投保保險時,客戶會填寫「健康告知書」,讓保險公司了解是否有相關病史,如:子宮肌瘤、高血壓、糖尿病、高血脂、癌症、青光眼、白內障、痛風、子宮內膜異位症、呼吸中止症、結石…等(因項目非常多,詳保險公司健康告知書)。如有告知相關病史,有機會評估的話保險公司會進一步通知業務員,請客戶再提供相關資料(如病歷或診斷證明書等文件),看個案狀況也有可能需要做「健康檢查」,讓保險公司了解保戶目前的身體狀況,如果保險公司有下體檢通知,可以拿著保險公司發的體檢單到保險公司配合的體檢院所做免費的健康檢查。

保險公司評估是否可以投保?

資料補齊後,保險公司會依據病歷資料或體檢資料評估是否可以承保,會依照個案狀況下除外(未來發生不賠)、加費、拒保(或延期承保)。舉例醫療險告知有子宮肌瘤保險公司針對子宮肌瘤除外承保。失能險告知高血壓數值良好,可以加費承保。

以上述網友為例,重度聽障及高血壓投保醫療險及失能險,提供病歷及體檢後保險公司針對雙耳聽覺除外及高血壓加費承保。

▲(圖/翻攝自Money錢)

▲(圖/翻攝自Money錢)

*每個體況案件不同,須個案評估,僅供參考

高血壓、糖尿病等體況如何加保失能險?掌握「次標體」,有機會評估!

失能險是近幾年來詢問度高的保險商品,因應少子化與老年化未來有長期照顧的問題。保險公司失能險投保規則有分「標準體」、「次標體」,若有高血壓或糖尿病患者想投保失能險,可以詢問業務員是否可以受理「次標體」(體檢後數值良好,可以加費承保)。

處理體況案件流程漫長,建議保戶健康時就先投保。

如果想知道更多投保、理賠相關問題,請鎖定昌的保險交流網

※本文由Money錢授權刊載,未經同意禁止轉載。原文在此:https://reurl.cc/od44gQ

您也可能喜歡這些文章>>>

保單受益人有限制嗎?如果填小三是可以的嗎? https://reurl.cc/R1EE0D

明年起住院負擔變重 調漲4千元創5年新高!預計1.4萬人受影響 https://reurl.cc/d5llxz

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆