文 / Money錢

一般大眾最困擾的財務問題中,是否擁有足夠的退休金始終名列前茅。但如果你問廣大的勞工朋友有沒有執行勞工新制退休金的自提,可能大部分人的答案會是沒有。如果再進一步地詢問為什麼不提撥勞退自提?往往聽到的答案會有下列幾種,一個是擔心政府會不會倒了之後拿不回來,另一個答案很可能就是「 勞動基金 」的報酬率太低。不過對於第一個回答,必須要強調每位勞工所擁有的勞退個人專屬帳戶是不會消失的,雇主與你所投入的資金都會完整無缺的進到個人帳戶,外人是無法動用的,關於更多勞退自提的好處以及該如何提領可以參考先前的這篇勞退新制6%的實際提撥計算,不過在此篇中,我們要解答勞工退休基金的績效,為何大眾的印象就是不好。是真的不好還是另有原因,讓我們一探究竟。

勞工退休基金的績效

你知道勞工新制退休金的績效是多少嗎?相關數據可以從勞動部勞動基金運用局查詢,YP在今年4月份試算的年化報酬率為1.83%,而在近期7月份試算的年化報酬率為3.09%,由於收益率會跟經理人的操盤績效有關係,因此我們取比較好的數字3.09%來看,長期其實並不算差,算是中規中矩的表現。但是我知道讀者心裡會冒出這些想法:經過這麼多年,績效連個大盤都不如,真的是很差。

▲勞退基金累積收益率

勞退基金績效為何不好?

接下來我們要來透過一份文件抽絲剝繭,了解勞退基金的葫蘆裝的是什麼藥,根據勞動基金運用局每月提供的報表,在10/5所公布的8月公布事項文件中,我們試著了解文件裡面究竟提供什麼資訊。

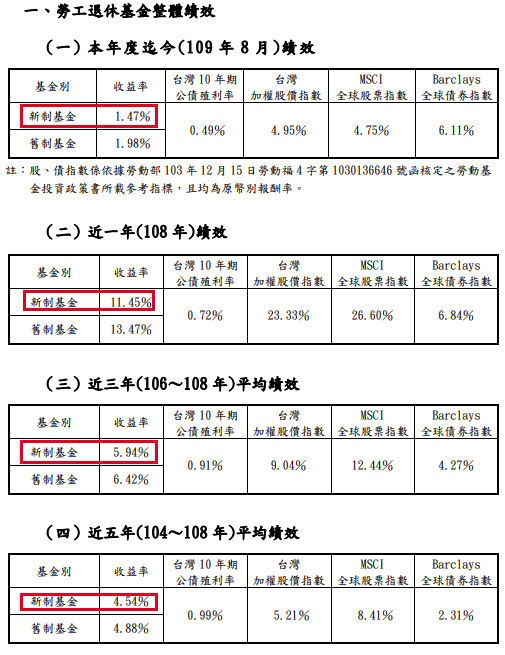

▲勞退基金的整體績效

果不其然,如果是單看新制勞退基金的部分,不論是今年為止的期間,還是1-5年的平均績效,都是輸給台灣加權指數,怎麼搞的,政府選出來的基金操盤手績效比大盤還不如,為什麼不買整體台灣市場就好了呢?例如購買元大台灣50(0050)或是富邦台50(006208)都明顯的可以打敗勞退基金的收益,對吧?顯然是這樣沒錯。

那問題到底出在哪裡?

勞工退休基金的組成

不論是個人的投資組合,還是勞工新制退休基金的組合,都會有所謂的資產配置,有些人喜歡承受風險高一點的組合,會採取高股票比例,有些人比較保守,會配置比較多的債券類的資產,那勞工新制退休基金的資產配置是怎麼一回事?

▲新制勞工退休基金的資產配置

上表就是勞退基金所投資的項目內容,如果你把國內外股票含期貨的部分加起來約為4.41+1.66+14.55+22.57大約為43.19%,換句話說,整個勞退基金的資產配置中,其股票的比例差不多為43%,這個配置就是關鍵所在。

勞退新制基金不是只有投資股票

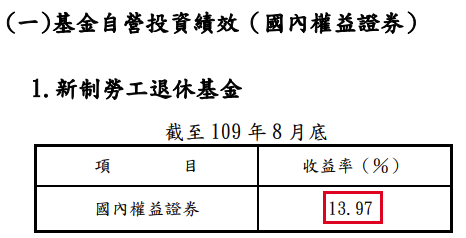

如果我們再進一步看國內權益證券的收益率部分

▲勞退新制基金自營的投資績效

如果你還有印象的話,今年台灣加權指數截至8月底以前的漲幅為4.95%,同期的0050經過還原股價後漲幅約為8.5%,所以你可以得到一個結論,勞退新制基金自營的投資績效是比大盤還厲害的,想必跟你的刻板印象完全不符吧,但是為什麼整體的績效卻沒有想像中的好?原來自營的國內權益證券僅僅只有4.41%,再怎麼好的績效如果沒有足夠的比例自然整體的效果有限。

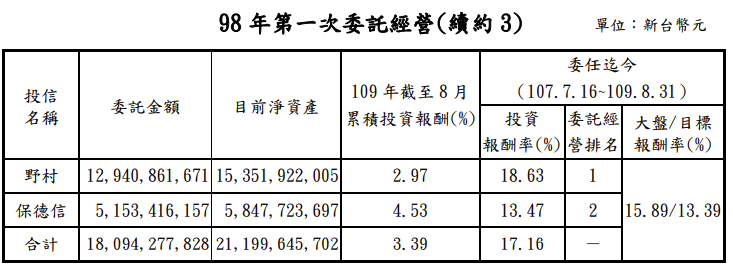

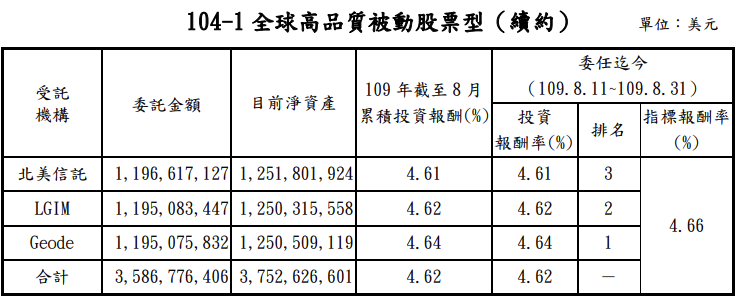

而除了基金自營權益證券之外,政府也有委託經理人操盤國內的證券以及國外的證券,這兩者也都可以從文件內看到其績效為何,你也可以看到有的經理人可以勝出大盤,有的會輸給大盤,但是我們都知道想要當市場上少數的贏家必須這樣做。

▲勞退基金委外操盤國內證券

▲勞退基金委外操盤國內證券

勞退自提適合每個人嗎?

經由以上的文件分析,我們了解勞退基金即使有再好的主動操作結果,也難以追上台灣整體市場。換句話說,如果拿勞退基金的績效比較台灣市場(0050)是不太客觀的,原因在於兩者投資的內容性質不一樣,前者是擁有各式的不同投資工具(股票、債券、另類投資),後者則是單純的股票內容,好比飛機與汽車同樣都是交通工具,我們比較兩者的速度差異沒有太大的意義,真要相比也是拿跑車與房車同類型的比較才有參考價值。以投資組合來說,我們也不會拿AOR(4:6股債比的投資組合)和全世界股票市場VT一較高下,真要相比應該也是勞退基金比對40%的股債組合會比較恰當。

勞退基金是所有不分年齡勞工辛苦錢的綜合體,他必須符合法規以及建立在一定的配置之下,一方面勞退基金會需要現金流支出,另一方面也需要顧及資金成長,所以基於這樣的基礎,事實上勞退基金並非以績效成長為主,而是穩定為主績效為輔,然而,這也點出了另一個問題,勞退自提適合每位勞工朋友嗎?

勞退自提無法滿足不同年齡層的勞工期待

試想年輕的勞工可以承受風險追求資產成長,但是較年長的勞工卻是較為保守等待退休領取退休金,兩者對於勞退基金的期待與想像是不同的,這也說明很難有一種資產配置可以符合所有大眾的需求,但是每個人卻可以找到適合彼此的資產配置。

如果勞退基金並非以績效為主要的目的,那要怎樣評估勞退自提要不要執行呢?

首先,勞工朋友得先自問平常是否有投資?如果沒有投資也能接受資金閉鎖期的問題(因為60歲才能提領),那執行勞退自提會是不錯的選擇。

至於本身就有在投資的勞工朋友,則可以透過年化報酬率的試算來比較。

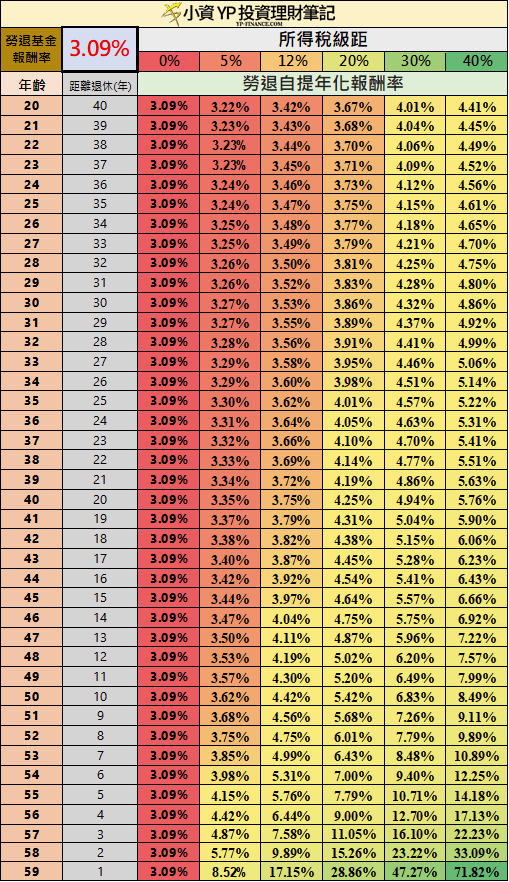

讓我們看下列這張表,經過勞退自提計算機的綜合計算後,以下為每個年齡層以及不同所得稅級距執行勞退自提的年化報酬率。你可以試著比較你本身投資的績效以及勞退基金所帶來的年化報酬率比較來決定。

▲勞退基金3.09收益率計算勞退自提新制年化報酬率

另一方面,如果以過去台灣整體市場的平均年化報酬率7%來比較,較年輕的勞工朋友如果長期採取指數化投資台灣市場(0050或是006208)有機會獲得更好的報酬,其實不只台灣市場,放眼全球股票市場VT也有6%,投資的範疇更廣更分散,更可以避免非系統性風險,尤其在過去如果過度集中投資某些熱門市場,可是會損失上百萬。但是請記得,這些預估的年化報酬率,都是過去長期投資下所計算出來的數值,假使投資人沒有長期投資的心態,也無法平常心看待市場的波動,自行投資就不會是個好選擇,畢竟勞退自提所投入的資金可是無法隨心所欲的任由勞工朋友操作,必須直到退休才能提出。

假如你有長期投資的決心,將投資的金錢視同勞退自提一般只進不出,或許也可以趁年輕的時候採取自行投資的方式,畢竟年輕有的是時間讓資產成長,而等到年紀較接近退休或是所得稅級距拉高到一定的年化報酬率之後,再進行勞退自提的提撥也是一種方式。

結論

藉由此篇文章的分析,我們知道勞退基金的組成,以及績效為何打不贏台灣股票市場的原因,重點在於資產配置的差異,事實上,勞退基金的自營績效是非常不錯的,截至今年此時是勝出同時期的台灣市場,但是整體績效卻因為資產配置的關係表現得並不亮眼。

除此之外,透過解析勞退的配置,點出相同的資產配置其實並不適用每位勞工朋友,原因在於不同年齡層所追求的目的不盡相同,這也讓我們聯想到,世界上沒有一種配置是可以符合每位投資者的需求,但如果將來有一天勞退自提所投入的標的可以開放讓勞工朋友自選的話,我相信一定可以吸引更多勞工朋友的加入了。

在累積的資產道路上,每個人所承受的波動與風險並不相同,找到合適的資產配置蔚為重要,讀者可以使用勞退自提準備退休金,也可以使用指數化投資來加速累積資產,但請記得,投資是一條長遠的道路,擁有耐心的等待才能夠享受美好的果實,不論你最後的選擇是自行投資還是勞退新制的提撥,都不要忘記資產隱形殺手通膨的存在,請謹慎評估,認清自己的需求及能耐,採取一個可以安心入睡的答案吧。

本文轉載自小資YP投資理財筆記,原文點此 https://yp-finance.com/new-labor-pension-performance/

更多請看粉專:https://www.facebook.com/ypfinance

延伸閱讀>>>

避險情緒高漲,買黃金基金夯,但專家指出2隱憂:小心未來恐劇烈波動

https://reurl.cc/0OARx9

追求固定收益全攻略 掌握4原則聰明買配息基金

https://reurl.cc/MdpVkK

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆