【住展房屋網/綜合報導】宜蘭縣政府財政稅務局表示,今(2022)年9月1日起至10月31日,將依「農業發展條例」第37條第3項及第40條規定,辦理原視為農地核准不課徵土地增值稅案件是否繼續作農業使用的清查作業。

土地不被課徵土增稅 需保農業用途

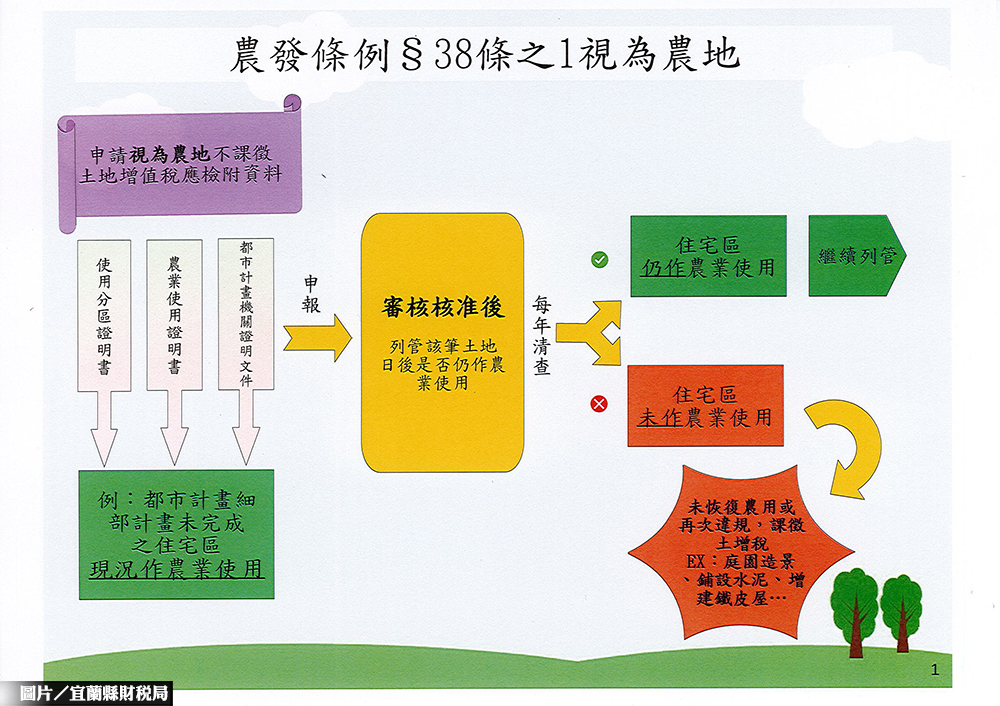

宜蘭縣財稅局新聞提及,財政稅務局進一步說明,依「農業發展條例」第38條規定,農業用地經依法變更為非農業用地,不論其為何時變更,經都市計畫主管機關認定符合以下2種情形,「依法應完成的細部計畫尚未完成,未能准許依變更後計畫用途使用者」或是「已發布細部計畫地區,都市計畫書規定應實施市地重劃或區段徵收,於公告實施市地重劃或區段徵收計畫前,未依變更後的計畫用途申請建築使用者」時,視為農業用地,上述土地於移轉自然人時,檢具經都市計畫主管機關出具的證明文件、使用分區證明書及作農業使用證明書等文件,可向地方稅稽徵機關申請不課徵土地增值稅。

經核准不課徵土地增值稅後,土地承受人在持有期間內必須繼續作農業使用。若發現有未作農業使用(例如:庭園造景、鋪設水泥、增建鐵皮屋等)或已恢復作農業使用又再次違規,於下次移轉時,縱使取得該土地作農業使用證明書,仍要課徵土地增值稅。

如欲進一步瞭解相關地方稅法令規定,可撥宜蘭縣政府財政稅務局免費服務電話0800-396969或(03)9325101轉170~173、羅東分局免費服務電話0800-232234或(03)9542226轉300~302洽詢。

(出處:宜蘭縣財稅局)

【台灣最資深37年房產媒體,預售新成屋最齊全資料庫在這:《住展房屋網》官網;《住展房屋網》官方粉絲團。未經授權,請勿轉載】

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆