文 / Money錢

這邊要強調所謂的財富自由不代表每天就是吃喝玩樂不用工作,而是透過投資理財讓自己的被動收入能支出自己最基本的生活開銷,這樣可以讓人們有時間去追求自己認為有意義的事情。

新手如何選擇投資工具

投資前先要有正確的觀念

1.高報酬的投資相對有高風險,沒有穩賺不賠的投資

2.投資請用閒錢操作,先存好生活的緊急預備金

3.千萬不用投資自己不懂無法解釋的投資商品

目前在市場上的投資商品非常多種類別,有保險、股票、ETF、期貨等等,而這些類別又可以衍生出很多不同的產品組合,到底報酬好不好,風險高不高下面表格統整告訴你

投資工具表格總攬

這邊會統計市面上常見的投資工具,每個人對於投資商品的報酬風險會根據自身專業而有所不同, 假設你本身就是從事房屋買賣仲介相關行業,對於房地產的產業相當了解,可能會認為房地產是個很好的投資工具

以下的風險跟報酬的解讀是Sam自己的主觀判斷,大家可以作為一個參考依據即可

| 項目 | 風險 | 報酬 | 備註 |

| 保險/儲蓄險 | 低風險 | 低報酬 | 儲蓄險如果提早解約會散失本金,須做好資金規劃 |

| 定存/外幣定存 | 低風險 | 低報酬 | 如果是1~3年內會動用的資金,建議定存。外幣定存要留意匯差風險 |

| 股票 | 中風險 | 中報酬 | 學習相關基本面分析,至少要有5年以上的持有時間,才能降低風險 |

| ETF | 中風險 | 中報酬 | 有紀律定期不定額的投資,長時間報酬回報也會不錯 |

| 基金 | 中風險 | 低報酬 | 基金經理品質難掌握,還會收手續費,Sam建議是投資ETF |

| 虛擬貨幣 | 高風險 | 高報酬 | 虛擬貨幣漲幅波動大,要留意是透過合法的平台投資 |

| 期貨 | 高風險 | 高報酬 | 期貨是買賣雙方透過簽訂合約,同意按指定的時間、價格與其他交易條件,交易指定數量的現貨(外匯、商品等) |

| 選擇權 | 高風險 | 高報酬 | 選擇權又稱為期權,也是要定出一個履行買賣的契約。,但是跟期貨不同的是買方可以決定是否要執行此權力 |

| 房地產 | 高風險 | 高報酬 | 需要動用一定的資金跟財務槓桿,如果要改成出租套房還有法規層面的規範須留意 |

就投資新手而言,會推薦先從股票和ETF可以著手,因為有學習正確的投資知識,能有效降低風險,並且透過長期投資獲得穩定的報酬

短期會動用到的資金就可以拿去定存(不建議儲蓄險),至於其他的投資項目就可以依據個人情況選擇,千萬不要聽到別人的一句話"某某投資"很好賺就投入

下面會依序介紹上述的投資工具

風險: ★★★★★ 風險越高星星越多

報酬: ★★★★★ 報酬越高星星越多

推薦: ★★★★★ 越推薦星星越多

保險/儲蓄險

風險: ★★

報酬: ★★

推薦: ★

保險通常是為未來買一份保障,當遇到無法預期的風險時,會有重大的花費而保險可以協助負擔這部分費用。這部分不算是投資,投資是要有報酬率可以計算的

這邊會列出來的是儲蓄險,通常含有簡單的壽險保障,會有一定的合約時間(6年期或10年期),話術就是買儲蓄險可以強迫儲蓄還有壽險的保障,合約期滿沒有領出才會慢慢有報酬

儲蓄險的缺點就是如果提早解約會損失本金,期滿領出是不會有報酬,需要持續存放才會有所謂的IRR(內部報酬率),放越久報酬率會高一點。如果學會正確的投資觀念,直接投資股票或ETF效果覺得更好,所以Sam不推薦

定存/外幣定存

風險: ★

報酬: ★

推薦: ★★★

定存是風險相對小的投資,所以報酬率當然也最低,就台灣銀行定期儲蓄存款一年的利率在0.79%~0.84%,通常計算每年的通膨率為3%,所以可以看出就算是放定存錢會越放越薄

如果是外幣定存還要考慮匯差的因素,如果是3年內會動用到的資金(譬如買車,旅遊基金等)Sam會選擇定存,其他的投資會著重在股票或ETF上

股票

風險: ★★★

報酬: ★★★★

推薦: ★★★★

一定聽過很多長輩說過「投資股市很危險」,重點在於沒有學習正確的投資觀念,只是聽很多股市名嘴老師或小道消息就貿然進場,成為其他人割韭菜的目標

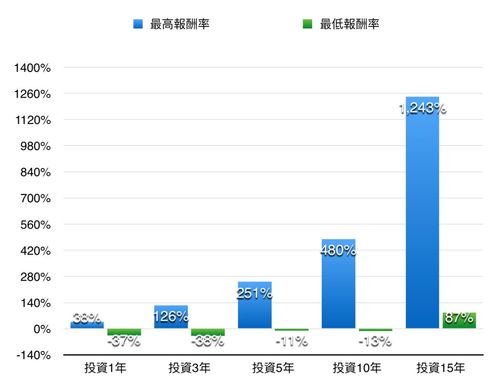

透過研究基本面篩選出好的公司,然後有紀律的長期持有,當持有的時間拉越長,所獲得的回報將會越高,根據調查當你持有時間拉長到15年以上,基本上是不會有虧損的

圖片出處:哈德威先生的自由之道

想要開始學習投資股票的人一定會知道股神巴菲特是誰,也對巴菲特的價值投資略知一二,巴菲特多年來持續使用這個方法,不用每天看盤、不用研究技術線圖也能帶來良好的報酬

ETF

風險: ★★★

報酬: ★★★

推薦: ★★★★★

巴菲特曾在2006年的股東大會中公開提出一項挑戰:他願意用100萬美元的賭注,接受任何人挑選最多10檔避險基金的投資組合,來跟美國標準普爾500指數比較績效,獲勝的一方就能贏得對方的100萬美元,並捐給自己指定的慈善機構

這場比賽於2017年12月31日結束,巴菲特選擇的指數型基金(ETF)10年報酬率是94%,也就是平均每年投資報酬率8.5%的成績,而避險基金的投資組合平均每年投資報酬率只有2.96%。比賽結果顯然是巴菲特利用ETF獲得勝率

這就是被動式投資ETF能打贏大部分主動型投資人的原因,因為投資適合的ETF等於投資美國的經濟局勢,而就歷史來看美國的股市整體趨勢都是向上發展的

基金

風險: ★★★

報酬: ★★

推薦: ★

基金跟儲蓄險一樣都是Sam不推薦的投資方式,基金就是把你的資金交給所謂的專業投資經理人來操盤,希望能因此得到更好的報酬,首先我們要如何判斷對方是專業的?

第二對方操盤的資金是別人的錢而不是自己的,這樣在心態面上就有很大的差別。另外因為基金會由專業經理人來管理,所以會收比較高額的管理費。根據統計基金在十年表現整體來說有80%以上會輸給指數(

連結處)倒不如直接投資ETF

虛擬貨幣

風險: ★★★★★

報酬: ★★★★★

推薦: ★

虛擬貨幣起源於2008年由,因為去中心化的分布式帳本資料庫。網絡成員之間共享、複製和同步的資料庫,這種分布式帳本的好處就是買家和賣家可直接交易,不需要任何中介,所以蔚為風潮

隨之而起開始有不少詐騙的手法跟操作層出不窮,想要投資虛擬貨幣務必要挑選正規的虛擬貨幣交易所,因為是新興的投資商品,所以虛擬貨幣的漲跌震動幅度非常大,不建議投資新手參與

期貨

風險: ★★★★

報酬: ★★★★

推薦: ★★

期貨是買賣雙方透過簽訂合約,同意按指定的時間、價格與其他交易條件,交易指定數量的現貨

打個比方一間連鎖餐廳每天都會使用很多蔬菜,而餐廳擔心因為天災導致蔬菜的價格上漲,所以就跟產地的農夫溝通簽約一個固定的價格,對於農夫而言保障是他所種的蔬菜有人會收購

所以雙方約定3個月後用每斤30元的台幣收購,就算三個月後因為颱風導致蔬菜價格大漲。但是農夫依舊要賣給餐廳每斤30元。從這邊看到這份合約對於餐廳是賺到的,而對於農夫是有一個保障

套用在投資市場我們一般投資人當然不會實際去拿到蔬菜,而是去購買一個商品的期貨,代表你需要在特定時間內判對未來的價格走勢,非一般散戶可以去掌控的

選擇權

選擇權又稱為期權,跟期貨部分類似,也是要定出一個履行買賣的契約。分成買方在時間到期可以執行特定權利或者賣方在時間到期需履行的義務,但是跟期貨不同的是買方可以決定是否要執行此權力

所以選擇權可以分成四種

●買進買權(buy call)

●賣出買權(sell call)

●買進賣權(buy put)

●賣出賣權( sell put)

無論是期貨或是選擇權都是需要一定的投資理財經驗跟知識才能操作,當中要考慮的變因跟外在因素太多,相對來說風險比較高,自然而然也有可能得到比較高的報酬

房地產

風險: ★★★★★

報酬: ★★★★★

推薦: ★★

自古華人有一句諺語是有土斯有財,造就了現今房價高漲的狀況,只要有華人的地方房價自然就會被炒高。像是之前有大量華人移民的澳洲和加拿大就是苦主

而房地產也是門檻比較高的投資標的,雖然近年來有不少說明會鼓吹可以透過合資的方式讓你小額資金也能當房東,但是房地產除了房子本身,還有產權、法規、事後裝修、出租等專業知識涵蓋其中

除非有認識專業有經驗的人士帶領,不然不建議輕易去嘗試

付出行動

想要邁向財富自由絕對不是嘴巴說說就能實現的事情,而是需要實際付出行動,定期檢視成果隨時修正,才能一步一步朝著目標邁進,而這次介紹9種投資工具Sam最推薦從股票跟ETF開始著手學習,

所以這次的作業可以先找出想要研究的標的

作業1:列出10檔想要研究的股票,透過自己的研究來了解

作業2:列出5檔想要研究的ETF,透過自己的研究來了解

※本文由Money錢授權刊載,未經同意禁止轉載。

原文在此 https://www.moneynet.com.tw/article/11656?utm_source=setntoday

您也可能喜歡這些文章

年收入激增30倍的秘密 揭10件有錢人不想告訴你的事

https://reurl.cc/KjeYEM

20個超實用省錢技巧 每年省下好幾萬不是問題!

https://reurl.cc/Q3RANO

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆