文/Money錢

近期傳出勞保年改的修正消息,令許多勞工朋友擔憂,未來勞工的退休金是否即將變成繳越多領越少,甚至領不到的窘境。然而,一般的勞工退休金來源其實可分為勞工保險金( 勞保 )以及勞工新制退休金( 勞退新制 )的兩大區塊,儘管勞保有破產的疑慮,但『勞退新制』可就完全沒有這種困擾,詳細的差異可在先前的文章勞保勞退有什麼不一樣得知,而在今日的文章,則是要闡述在未來勞保面臨越領越少甚至破產的情況下,勞工朋友該如何看待新制勞工退休金的機制,幫自己累積退休資產。

因此,我們將從實際的數字來解析勞退新制的真實面貌,並且透過一位勞工朋友小明的例子,模擬情境從30歲開始辛勤工作30年至60歲,根據主計處統計各年齡中位數平均薪資47000元來做試算提供大家參考。

勞退新制如何運作? 累積的資金又受什麼影響?

每位勞工朋友都有一個勞退個人專屬帳戶,裡面的資金來源主要是由雇主出資。政府法令規定,小明的雇主每個月必須提供6%的月薪薪資到小明的勞退個人專屬帳戶,這是一種由雇主每個月幫勞工朋友累積退休金的方式。

但是投入的資金並不是單純的存款而已,此勞退帳戶的資產成長方式是委外經理人操盤的收益獲取,然而當經理人操盤不佳的時候,還能享有最低二年期保證年收益率。以勞保局9月份公佈的二年期定存保證收益率為0.7858%,而委外代操的績效,截至2020年七月份,勞工退休金的基金年化報酬率為3.09%,比起YP之前在2020/4月試算的時候1.83%成長不少,主要原因是市場從新冠肺炎的谷底反彈上漲所造成的。

▲勞工退休金累積收益率

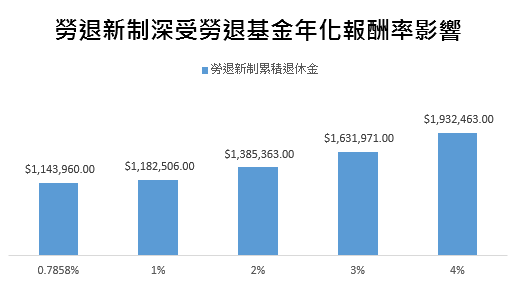

接下來,讓我們做個簡單試算比較,如果以目前最低的二年期定存收益率0.7858%至基金委外績效4%的變化,小明可以從勞退新制獲得多少退休金。

▲薪資47000元,勞退新制30年可獲得多少錢

從基金委外績效的4%可領將近193萬至最低二年期定存所獲得的114萬,勞退新制的退休金差距就將近80萬,這可不是個小數目。因此,讀者將可以發現影響勞退新制的重大因素就是勞退基金的績效。希望勞退基金經理人可以發揮所長將勞工朋友的退休金放大再放大才好。

查詢勞退基金的績效: 請點此連結

勞退自提有什麼好處? 該如何評估是否勞退自提?

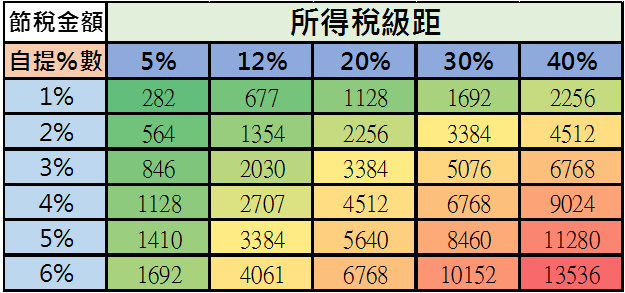

除了雇主每個月需要提撥6%的薪資以外,小明自己也能決定是否要採取勞退自提的方式幫自己累積未來的退休金(上限6%)。或許你不知道,勞工退休金不只可以獲得額外收益外,經由勞工自身的提撥勞工退休金,還有免稅的功能。

以小明的例子來說,如果是自行提撥6%,每個月的提撥費用為2820元,一年總共為33840元,這樣可以替小明帶來多少減稅的效果?

▲月薪47000元勞退自提每年節稅的效果

由表格可以得知,主要的差異是來自於小明的自提比例與所得稅級距。當勞退自提的%數越高,節稅的效果越明顯,同理也可發現,如果所得稅級距越高,節稅效果也是越好。

但是如果考量到綁定的資金年限(勞退60歲才能領出),我們應該要考慮時間的因素才能正確評估投資的效益,因此我們需要透過計算年化報酬率(IRR)的方法來評估比較準確。

讀者可以使用YP提供的勞退自提年化報酬率計算機來計算,輸入勞退基金收益率3.09%並且統整後將可以得到下列的結果。

▲30歲工作30年,不同所得稅級距勞退自提獲得的年化報酬率

●不難發現,所得稅級距越高者所獲得的年化報酬率也越高

●另一點,年齡越高選擇勞退自提的勞工,年化報酬率也會越高

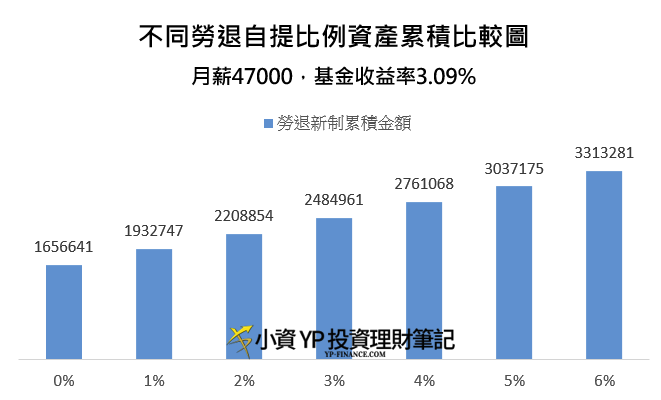

除此之外,如果採取不同的自提比例,勞退新制的累積又會有多大的差異呢?

▲不同比例勞退自提所獲得資產

●如果完全沒有採取使用勞退自提,累積的資金會是165萬

●要是小明決定勞退自提6%,累積的金額將會高達331萬

一個簡單的小動作就能讓退休金變兩倍,這就是勞退自提6%帶來的巨大威力。

▲勞退自提不同比例資產累積比較圖

綜合以上分析,讀者可以考慮自身的財務以及投資狀況來評估是否勞退自提,但如果讀者為上述提到的高所得級距的朋友,不妨可以考慮使用勞退自提來節省稅金又可以累積退休金。

勞退新制一次領跟月退領的差異與風險

當小明瞭解勞退新制的基本概念後,決定採用勞退自提6%。而當他工作30年之後,將會面臨一個重要決策的問題: 我該一次領還是月退領?相信這也是許多勞工朋友所面臨的問題。針對這個問題,我們首先必須了解月退領是如何計算,根據勞保局勞工退休金月退金試算網頁,只要填入勞退個人專戶累積的金額以及預估請領的年齡就可以估算月退金。

小明採用勞退自提6%加上雇主的6%,每個月將有5640元進入到勞退個人帳戶,搭配目前勞退收益率3.09%,他在60歲的時候將可以領到3313281元,只要將累積金額3313281元以及60歲分別填入表格試算,就可以得到月退金的答案。

▲月薪47000+自提6%+勞退收益率3.09%

試算的結果為每個月可以領到13200元,要注意的是,勞工實際上領到的退休金則是季發的,也就是每年的2、5、8、11月才會一次入帳39600元。此外,系統所算出的平均餘命為24歲,表示月退金最多只能領到84歲,也就是要注意勞退並不是領終身的。

此外,小明可以透過計算24*13200*12得出使用月退金的方式將可以領到3801600元,比起原本的331萬多了50萬左右。乍看之下月退金所領到的總額會比較多,但是不要忘記,月退金所承擔的風險相對於一次領會比較高一些,原因在於三點

●尚未考慮通貨膨脹(1.5%)下的實質購買力,可參考資產的隱形殺手

●無法主動運用退休金,一次領的資金可拿去投資

●如果不幸早點去世,則領到的退休金就會比較少

但是相反的,如果小明本身就不太會投資,身體狀況保持良好,目前也沒有需要一大筆資金的需求,則選擇月退領也沒有什麼問題。因此,當勞工朋友在決定要使用什麼方法請領的時候,可以評估自身的需求再做決定。

結論

經由以上的分析,我們知道勞退新制有以下特點

●勞退新制深受勞退基金收益率的影響 (但有保證最低收益)

●勞退自提可以節稅

●60歲才能夠請領

●一次領以及月退領的差異

在現今政府所規劃的勞工退休金機制底下,勞退新制確實可以帶給各位勞工朋友另外一個累積退休金的方法,而此勞退個人帳戶沒有任何破產的疑慮,投入進去的每一分錢都將實實在在錢滾錢的直到領出的那一天。讀者透過小明的例子分析,不但可以更加理解勞退新制的運作模式,也能夠更加客觀的評估自身是否需要使用勞退自提的方式來增加退休金,請記得,要正確評估勞退自提的報酬率,必須使用勞退自提年化報酬率計算機來計算年化報酬率才是最正確的評估方式。

除了政府規劃的勞工保險以及勞工退休金以外,讀者也可以透過投資幫自己累積退休金,勞退基金的年化報酬率目前為3.09%,但如果使用每年只要10分鐘的指數化投資方法,以過去台灣市場(0050)或是全球市場(VT)的平均報酬來看有高達6%-7%的年化報酬率,不失為另一種選擇。

但也要做個小提醒,當勞工朋友在決定要投入勞退自提或是自行投資以前,務必確認自己是否有足夠的緊急備用金以及個人保險,除此之外也需要衡量每個月的收入支出狀況,如果已是入不敷出的情境,應該先做好生活理財以及提升收入的規劃,不該因為需要累積未來的退休金而讓現有的生活變得更加艱困。

希望經由這篇文章的解析,每位勞工朋友都可以更加熟悉新制勞工退休金的機制,並且為自己做出合適的決定。

勞退個人專戶金額查詢: 請點此查詢

本文轉載自小資YP投資理財筆記,原文點此,更多請看粉專:https://www.facebook.com/ypfinance/

※本文由Money錢授權刊載,未經同意禁止轉載。原文在此https://reurl.cc/avLv4Z

您也可能喜歡這些文章>>>

109年7-8月統一發票 開獎號碼出爐囉! https://reurl.cc/Xkqkm7

4個故事讓你明白「富人」與「窮人」的關鍵區別 原來就只差在... https://reurl.cc/Q3e3e5

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆