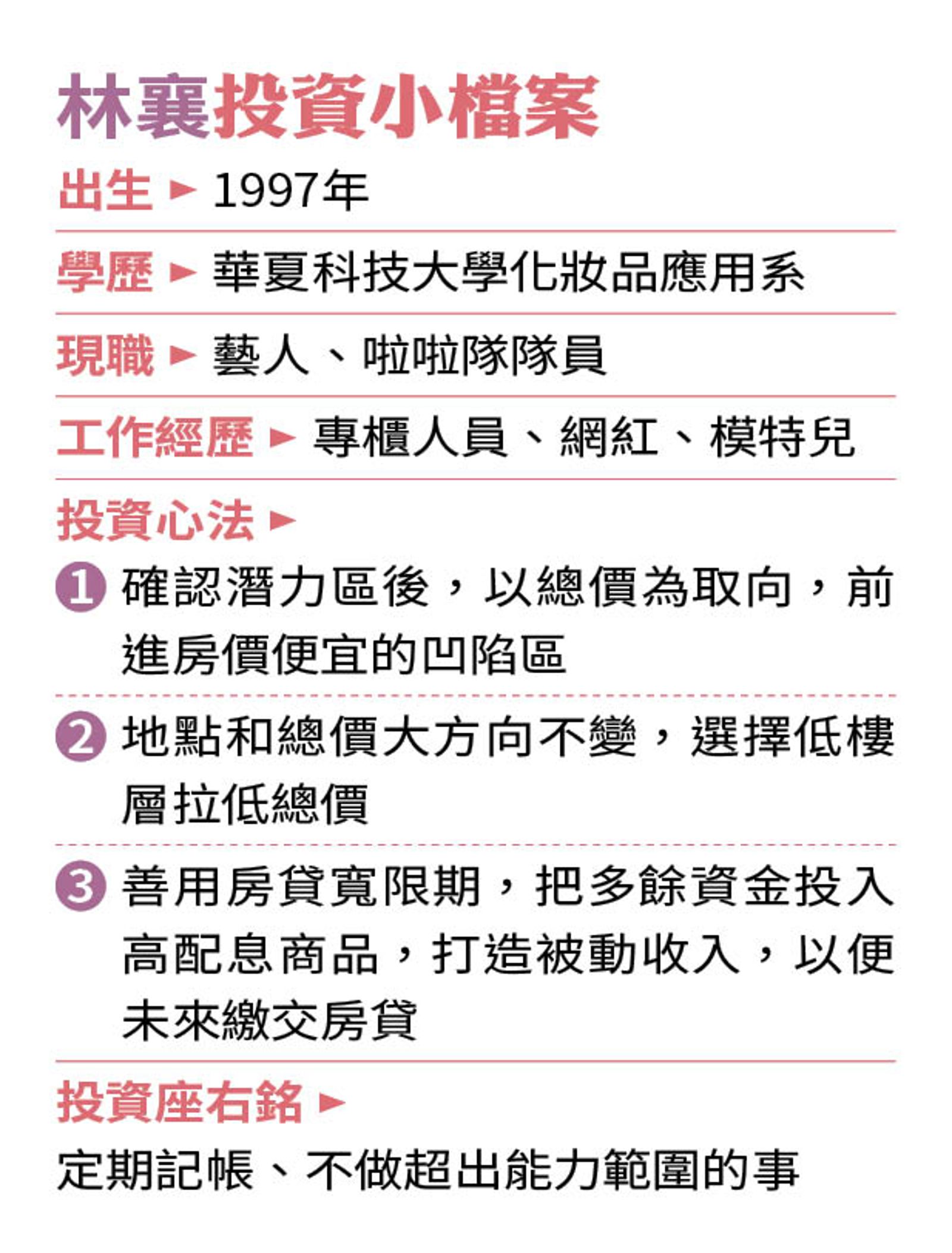

圖、文/鏡週刊

林襄下訂1,800萬元預售屋,未來她打算善用房貸寬限期,降低每月還款金額,而另一邊會積極打造被動收入,以此養房;專家表示,靠投資養房,只要投資報酬率大於貸款利率,在市場震盪時不要輕易賣出,確實是可行方法。

在IG擁有186萬粉絲、頂著高人氣光環的啦啦隊成員林襄坦言,會焦慮萬一哪天不紅了、收入減少該怎麼辦?在危機感驅動下,她開始接觸投資理財,積極創造被動收入,「這個產業優秀、努力的人很多,我被看見了,也很珍惜現在的工作,但同時也要替未來做打算。」她認真地說。

下訂新北市總價1,800萬元的預售屋,對未來房貸有規劃嗎?林襄說,現在房貸利率在2到3%之間,仍在相對低檔區,因此會善用寬限期、降低月付房貸金額,「其實演藝工作收入不固定,所以我有設定目標,那就是一定要打造好被動收入,這樣才不會忽然遇到付不出房貸的窘況。」

「用現在賺的錢去養未來的自己,是現階段努力的目標。」像是今年高股息ETF大行其道,她也有參與;問她,下半年配息開始縮水會擔心嗎?她說息收還是比定存來的高,只要殖利率有5%就過關,「我比較在意3年後的績效,況且用的是閒錢,心理壓力不大。」

另外,見到近期美國10年期公債殖利率來到4%以上,她開始積極布局,「前陣子得知債券利息屬於海外收入,不會被課二代健保補充保費,就開始把重心挪到那邊。」至今累積部位有百萬元,保守估算1年至少領有約4萬元的債息,「不無小補,我繼續養、有錢就丟,等3年後交屋會更有底氣。」林襄篤定地說。

她算了算,房子總價1,800萬元,扣除2成、360萬元頭期款,貸款金額是1,440萬元,以房貸利率2.5%、年限30年計算,寬限期內的月付金額近3萬元,寬限期後,月付金額會上升至近6萬元,「所以我每半年會檢視整體財務狀況,只要有一筆收入,就會先扣除房租、保險費、家庭生活費、備用金等固定支出,剩餘的直接轉存到投資帳戶,持續養大投資部位。」

經紀人章魚透露,林襄私底下過的是小資女生活,「她很省吃儉用,不趕時間就搭捷運,5年來每天都記帳,這個習慣不容易啊。」林襄當場秀出她的記帳APP,小至咖啡錢、大到和朋友吃大餐的費用,每一筆都會在支出的當下做記錄;她粗估,扣掉固定開銷,平均每月生活費約1萬5千元。

問她有沒有想過買更大的房子?林襄淡淡地說,就算收入提高了,也不會輕易出手,她直白表示,「家人偶爾會有『鳥』狀況,需要幫忙負擔,所以我會把備用金水位拉得比較高,像是前陣子我就支付了上百萬的費用出去。」而其實這正是她買房會從預售屋下手的原因,「我身上得經常性地留有百萬元儲蓄金額,如果買的是成屋,一下子要繳交大額款項,銀行戶頭沒剩多少錢,我會不放心!」

更多鏡週刊報導

【名人理財】入手1800萬預售屋晉升有殼族 林襄養房靠一招絕技

【女星置產1】下訂新北市1800萬預售屋 林襄買房最重視2條件

【女星置產2】看房20次才下手買屋 林襄只敢選擇預售原因曝

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆